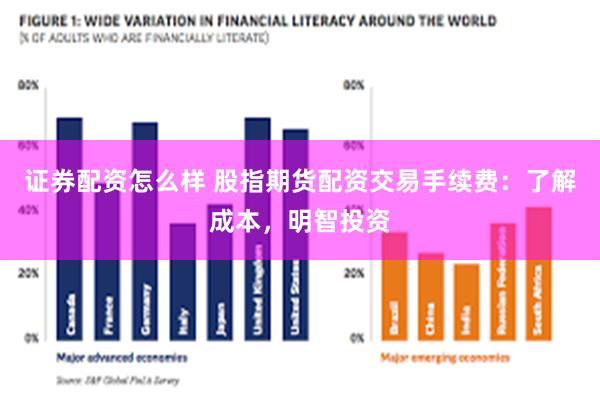

1-10月配资炒股线上开户,全市房地产开发企业房屋新开工面积1030.6万平方米,同比增长5%。其中,住宅新开工面积647万平方米,增长17.1%;办公楼19.8万平方米,下降52.9%;商业营业用房48.5万平方米,下降1.2%。

宝鹰股份(002047)公告,全资子公司宝鹰建科近日收到珠海市公共资源交易中心出具的《中标通知书》,确认宝鹰建科为“大横琴湖心新城项目14号地块施工总承包”的中标单位,中标价为人民币7.45亿元。

图源:视觉中国

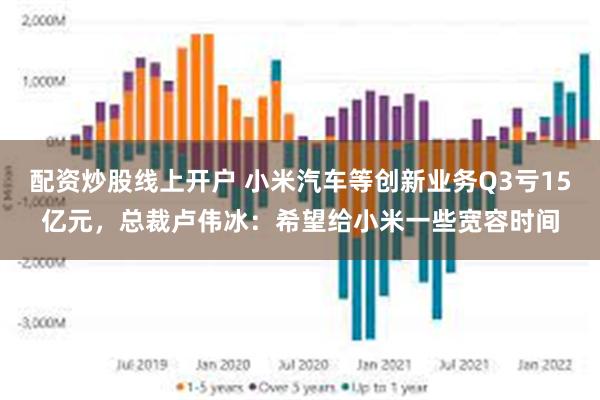

蓝鲸新闻 11 月 19 日讯(记者 翟智超)日前,小米集团(01810.HK)发布了 2024 年第三季度财报。数据显示,公司实现营业收入 925.1 亿元,同比增长 30.5%;经调整净利润 63 亿元,同比增长 4.4%;整体毛利率达 20.4%。本次财报被雷军称为"小米史上最强业绩"。

蓝鲸新闻记者注意到,公司营业收入有如此增长态势,一方面得益于小米在手机及 AIoT(人工智能物联网)业务上的持续发力,这两大业务带来 828 亿元的收入,同比增长 16.8%。另一方面,智能电动汽车等创新业务的快速发展也为整体营业收入的增长作出贡献,该业务本季度收入达到 97 亿元。

不过,由于核心零部件价格上升及竞争加剧,小米手机业务毛利率由 2023 年第三季度的 16.6% 减少至 2024 年第三季度的 11.7%。与此同时,小米大力投入的智能电动汽车业务仍面临着亏损的问题。

高端化成效与毛利率挑战交织

财报显示,小米智能手机收入由 2023 年第三季度的 416 亿元增加 13.9% 至 2024 年第三季度的 475 亿元,主要是因为智能手机的平均售价(「ASP」)及出货量增加所致。

2024 年第三季度,小米全球智能手机出货量达 43.1 百万台,同比增长 3.1%。根据 Canalys 数据,本季度小米全球智能手机出货量排名前三,市占率为 13.8%,已经连续十七个季度排名稳居全球前三。

根据第三方数据,2024 年第三季度,小米高端智能手机在中国大陆地区出货量占整体智能手机出货量的比例达 20.1%,同比提升 7.9 个百分点。

分价位段来看,2024 年第三季度,在中国大陆地区三个价位段的智能手机市占率实现同比提升,其中 3000 — 4000 元价位段市占率为 18.1%,同比提升 9.3 个百分点;4000 – 5000 元价位段市占率为 22.6%,同比提升 9.7 个百分点;5000 – 6000 元价位段市占率为 6.9%,同比提升 2.4 个百分点。

如此背景之下,小米手机单价也出现提升。从财报来看,小米智能手机的 ASP 由 2023 年第三季度每部 997 元增加 10.6% 至 2024 年第三季度每部 1102.2 元。

11 月 18 日晚间,小米集团合伙人、集团总裁、手机部总裁兼小米品牌总经理卢伟冰在 2024 年第三季度业绩电话会上谈及海外高端化时表示,公司为海外独做了一个产品系列叫小米数字 T 系列,如 9 月份发布的小米 14T 和小米 14Tpro,价格在 600 美金 -1000 美金左右。该产品核心销售区域为欧洲、东南亚、中东和拉美等市场,非洲市场可能对高端系列接受压力较大。

值得注意的是,公司在高端化取得进展的同时,小米手机还面临着毛利率下滑的挑战。财务数据显示,本季度手机业务的毛利率为 11.7%,同比下降 4.9 个百分点,环比下降 0.4 个百分点。对此,公司在财报中表示,涨价主要是由于核心零部件价格上涨以及市场竞争加剧所致。

卢伟冰在业绩会上透露,小米全年的手机业务毛利率在第三季度达到最低点,在第四季度一定会反弹。他表示,内存和屏幕的价格从 2023 年的第三季度开始上涨,在 2024 年第一、第二季度快速上涨,在第三季度涨不动了,在第四季度开始已有一些下滑。

近百亿汽车营收下的盈利挑战

在汽车行业快速向电动化转型的浪潮中,小米汽车的发展备受关注。

2024 年第三季度,小米集团的智能电动汽车等创新业务分部总收入为 97 亿元,其中,智能电动汽车收入 95 亿元,其他相关业务收入 2 亿元。本季度,智能电动汽车等创新业务分部毛利率为 17.1%。由此可见,小米汽车营收规模已接近百亿元。

从交付量层面来看,小米汽车也有着不错的增长态势。小米 SU7 系列在该季度交付新车达 39790 辆。截至 11 月 13 日,小米汽车更是实现累计生产 10 万辆新车的目标,仅用时 230 天便创造新势力车企最快下线纪录。

此外,小米汽车销售服务网络加快扩增。截至 2024 年 9 月 30 日,已在中国大陆地区 38 个城市开业 127 家汽车销售门店,有望推动汽车更快交付。

上述成绩对于一个新入局的汽车品牌而言,确实有可圈可点之处。然而,与行业内的头部车企相比,这样的交付量仍然相去甚远。据了解,在汽车行业,规模效应是实现盈利的关键因素之一,而小米汽车目前的交付规模难以支撑其实现盈利目标。数据显示,小米汽车等创新业务仍处于亏损状态,经调整净亏损为 15 亿元,但随着交付量的增加,亏损正在逐渐收窄。

关于汽车业务盈利问题,卢伟冰在电话会上表示,有很多人都特别希望我们尽快盈利。我也希望大家能够给小米一些宽容的时间,我们现在真的是一个新业务第一辆车大投入期间,在这个百年大赛道上,过早盈利不合适。另外,随着小米汽车的规模效应和工厂满产率增加,这项业务在 2024 年第四季度的毛利率还会有所改善。

一位汽车行业分析师在接受蓝鲸新闻记者采访时称,电动汽车行业是一个技术驱动型的行业,研发创新是企业生存和发展的关键。小米汽车为在技术上保持领先或至少不落后,必须持续投入大量资金用于研发。然而,这些研发成本在短期内很难转化为实际的利润。另外,电动汽车市场已成为一片红海配资炒股线上开户,众多新老玩家纷纷入局。小米在这个竞争激烈的市场中,既要应对技术和品牌上的劣势,又要与竞争对手争夺有限的市场资源,也存在挑战。

文章为作者独立观点,不代表重庆配资网_杠杆配资网_专业杠杆配资开户观点