在国家经济版图上,浙江是勇挑大梁的经济大省。“拼经济”的大省有配债的股票怎么样,为什么对文旅寄予厚望?

来到三菱电机展馆,一张世界吉尼斯纪录证书吸引了记者的注意。据介绍,这款名为TOKUFASTbot的应用,能以0.305秒的速度还原魔方,刷新了吉尼斯纪录。展示柜里,一个色块被打乱的魔方被摆在了显微镜大小的机器中央。在接收到工作人员的启动指令后,须臾间魔方就被翻转到了各面色块一致的正确形态。

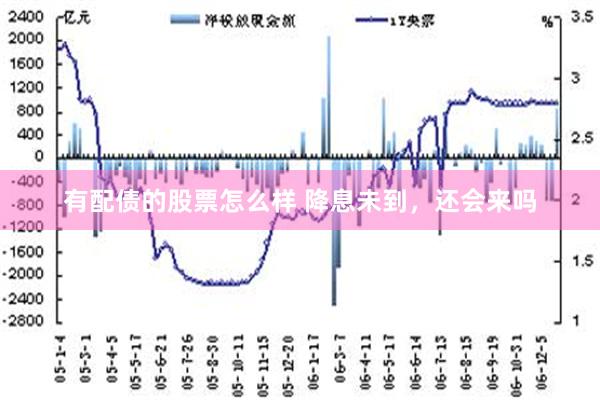

9月20日央行公告,1年期与5年期LPR报价利率均维持不变。9月LPR未调降的事实并不能视为货币宽松的终止,降息、降准、公开市场国债净买入依然是年内央行宽松的三个路径。我们在《美联储50BP的降息开局意味着什么?》的报告中强调,中国央行可能优先采取调降存量房贷利率的行动。该行动落地之后,年内仍可能调降政策利率10-20BP。降息工具的使用可能会给银行净息差带来进一步压力,央行可能使用引导存款利率下调与降准配合使用。

为什么调降存量房贷利率可能优先调降政策利率?保持正常向上的收益率曲线,避免长债收益率过于快速下行。上周以来10年期国债收益率快速向下突破2.1%,修正了我们前期对于政策利率有可能在9月调降的预期,优先调降存量房贷利率可能是更好的选择。因为相较存量房贷利率,政策利率、LPR对长债收益率的影响更为直接。如果9月央行选择调降政策利率与LPR,可能进一步加速长债利率下行,使原本拥挤的交易进一步聚集。央行保持收益率曲线正常的向上的形态可能有四点考量:保持投资的正向激励、缓解银行净息差、引导通胀预期,实现自主的降息,避免货币政策落后于曲线。

调降存量房贷利率,有利于稳定地产价格、从而促进消费,契合宏观政策转向促消费的取向。根据央行披露测算,目前存量住房贷款加权平均利率高于新发放个人住房贷款利率74BP。较大利差加剧提前还贷,2023年2季度以来,个人住房贷款余额连续5个季度负增长,从高峰的38.9万亿元,累计收缩1.1万亿元。2023年8月,央行已进行一次调降存量首套住房贷款利率的行动,根据央行披露,该次调降达到的效果为“超过23万亿元存量房贷利率下调,平均降幅0.73个百分点,每年减少借款人利息支出约1700亿元,对减少提前还贷、拉动消费增长起到显著作用。”央行本次可能选择类似2023年8月的调降方式,调整存量房贷利率的加点幅度。如果按照两种假设方案分别计算对净息差的影响。方案1:年内一步到位调降70BP,可能带来银行净息差减少8BP左右;方案2:年内调降35BP,剩余的35BP通过存量房贷利率重定价在明年实现,可能带来央行净息差在今年和明年分别减少4BP、4BP。

降息、降准何时落地?等待与财政一致性协同,可能选在年内增量财政政策推出之时。如果长债供给高峰到来,可能为央行增持长债创造顺风条件。

降息工具的使用可能会给银行净息差带来进一步压力,央行可能使用引导存款利率下调、降准予以配合使用。年内降准的幅度可能仍有50BP。从目前财政收支数据来看,今年全年预算收支缺口或在1.55万亿元以上,10月份的人大常委会或是观察增量财政工具出台的重要观察时间节点。如果增量财政工具推出,政府债券密集发行,央行可能会加大公开市场买卖国债操作以及降准,协同发力。降准基于三方面因素考量:1、释放流动性,在政府债券供给高峰,熨平资金的过度波动;2、年内后续月份MLF到期量逐步加大,可能通过降准置换部分到期的MLF;3、降准节约银行成本,缓解净息差压力。

国债买卖是货币财政交汇点,现阶段买短+卖长并实现净投放可能是主要操作方式。如果长债供给高峰到来,可能为央行增持长债创造顺风条件。

对资产价格的影响10年期国债收益率:如果中国货币政策按照我们上述路径落地,10年期国债收益率可能在2.0%附近波动。可以关注央行后续是否还有借入长债,择机卖出的公开市场操作。这可能对判断可供央行卖出的长债规模有直接影响,从而决定央行对收益率曲线的引导力度。

汇率:美联储9月进入降息周期,中美货币政策周期错位终止,汇率压力阶段性解除。在美国经济软着陆的基准假设下,美元下行幅度有限,中国年内降息幅度可能还有10-20BP,对应年内人民币的波动中枢预计在7.1。人民币本轮升值是反弹而非反转,如果美国不出现衰退,美元对人民币难以稳定在7.0下方。

风险提示:1. 有配债的股票怎么样政策理解不到位的风险 2. 央行货币政策超预期的风险 3. 政府债券发行超预期的风险 4.美联储降息超预期的风险

本文作者:章俊(S0130523070003),文章来源:中国银河宏观,原文标题:《【中国银河宏观】降息未到,还会来吗》。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

文章为作者独立观点,不代表重庆配资网_杠杆配资网_专业杠杆配资开户观点