为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

投资者:公司储能在手订单如何

威腾电气董秘:尊敬的投资者您好!目前公司在手订单良好,正有序开展生产经营活动,持续满足客户的交付需求。感谢您的关注!

投资者:政府推出10万亿化债,对公司有什么影响,能否降低公司的应收账款。

威腾电气董秘:尊敬的投资者您好!政府推出10万亿化债预计能显著减轻地方财政的债务压力,从而支持地方经济和民生发展,促进经济持续高质量发展。公司将持续关注相关政策,积极做好应收账款回收工作,感谢您的关注!

为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

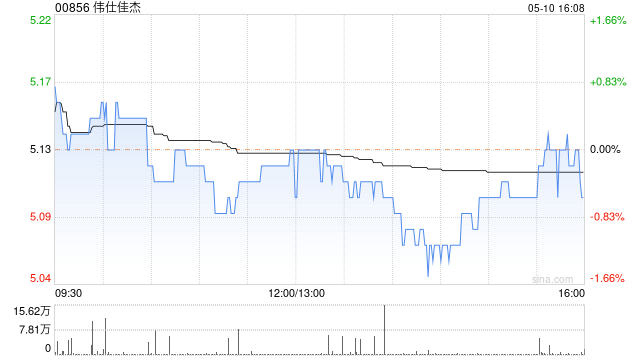

国信证券发布研究报告称,予伟仕佳杰(00856)“优于大市”评级,预计公司24-26年净利润分别为10.58/12.95/15.30亿元。采用PE估值法,选取同行业可比公司神州数码、新聚思和艾睿电子为可比公司,考虑到公司在电子信息产品分销领域的深厚积累与业务间较强的协同效应,给予公司2024年10-12倍PE,预计合理估值7.4-8.9元。

国信证券主要观点如下:

三十年深耕IT分销与服务,构建全产业链生态体系。

伟仕佳杰创立于1991年,专注信息技术解决方案的推广应用,构建起覆盖全产业链的“分销+服务”生态体系。其业务链接上下游,提供硬件、软件及整体解决方案一站式服务,并不断拓展云计算等新兴业务。公司治理结构稳定,股权多元,管理团队背景卓越且经验丰富,共同推动公司在亚太及全球市场的发展。

业绩增长符合预期,净利维持稳定。

2023年公司营业收入为738.9亿元,同比下降约4%,但归母净利润达到9.22亿元,同比增长12%。公司在收入略有下滑的情况下仍保持了较好的盈利能力和经营效率。2024年上半年,公司营业收入400.8亿元,同比增长8%;净利润为4.53亿元,同比下降10%。

费用率维持低水平,周转速度放缓。

公司2023年整体经营效率表现平稳,毛利率提升至4.73%,较2022年上升0.36个百分点。在费用控制方面,2023年销售费用率为1.7%,管理费用率为0.9%,整体费用率水平较低。从供应链运营效率来看,2023年应收账款周转天数稳定在68天左右,但存货周转天数从2019年的34天攀升至2023年的55天,周转速度明显放缓。作为IT产品分销商,公司在产业链中议价能力相对较弱,需要快速向上游支付货款,同时给予下游客户一定账期,资金周转压力大。此外,为应对供应不确定性增加库存储备,以及产品结构调整等因素,也导致存货周转速度放缓。

“企业系统+消费电子+云计算”三轮驱动,东南亚业务持续增长。

业务布局以企业系统、消费电子及云计算三大板块为核心,为客户提供全方位的ICT解决方案。公司建立了完善的分销服务网络,拥有超50,000家渠道合作伙伴,覆盖九个国家80多个办事处的业务布局。在战略布局方面,公司与华为、阿里巴巴、腾讯、惠普、苹果等科技巨头建立合作关系,通过广泛的分销网络,最终服务于科研院所、企业客户及政府机构等终端用户。伟仕佳杰持续推进东南亚业务布局,受益于该地区庞大人口和数字化转型需求,业务稳步增长,从2013年69亿元增至2023年160亿元,年均增长约10%。在保持与华为、联想等国产品牌合作的基础上,2023年公司还与D-link、大华、创维等知名品牌达成协议,共同开拓东南亚市场。

风险提示:分销行业竞争激烈,议价能力低;技术发展速度不及预期。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股票网平台

文章为作者独立观点,不代表重庆配资网_杠杆配资网_专业杠杆配资开户观点